Pour un entrepreneur ou un investisseur étranger non-résident, ouvrir un compte bancaire aux États-Unis constitue une étape stratégique pour gérer et développer son entreprise sur le sol américain. Cette démarche renforce la crédibilité, facilite l’accès aux financements locaux et simplifie la gestion des transactions en dollars.

En ayant un “compte professionnel américain”, aussi appelé “compte bancaire offshore US”, il est possible d’opérer aux États-Unis sans avoir besoin d’une résidence permanente sur place. Toutefois, le processus d’ouverture varie en fonction des banques, des réglementations en vigueur et du statut juridique de l’entreprise.

Vous trouverez dans cet article, les principaux aspects à comprendre et à considérer pour l’ouverture d’un compte bancaire américain pour non-résidents :

- Les exigences réglementaires (documents, justificatifs)

- Les critères de sélection d’une banque (frais, services en ligne, support client)

- L’impact fiscal et les considérations juridiques pour éviter les pièges du “tax haven” comme le Delaware

- Les solutions d’accompagnement pour simplifier les démarches administratives

Ces axes structurent notre analyse et guideront notre exploration du sujet, afin de répondre précisément aux besoins des entrepreneurs et investisseurs étrangers.

Si vous êtes un entrepreneur qui cherche des solutions bancaires américaines accessibles depuis l’étranger ou un investisseur qui souhaite optimiser sa fiscalité et sécuriser ses opérations, vous trouverez ici des informations pratiques et structurées concernant les exigences réglementaires et les stratégies de gestion financière à distance.

Au fil des paragraphes, vous découvrirez :

- Les fondements et avantages d’un compte bancaire américain pour les non-résidents.

- Les conditions d’ouverture et les documents indispensables.

- Les meilleures banques et alternatives à considérer (hors Delaware pour réduire les risques d’audit).

- Les frais courants et la fiscalité applicable aux entrepreneurs étrangers.

- Des conseils pratiques et solutions d’accompagnement pour gagner en efficacité.

Cette présentation vous aidera à naviguer étape par étape, afin d’établir, gérer et développer votre entreprise aux États-Unis de manière pérenne et conforme à la législation américaine. Cela dit, les informations partagées dans cet article ne remplacent pas les conseils d’un professionnel. Chaque cas étant unique, il est fortement recommandé de consulter une agence, un avocat, un expert-comptable ou un conseiller en gestion d’entreprise spécialisé dans les affaires internationales pour obtenir un accompagnement personnalisé et adapté à votre situation spécifique.

Pourquoi ouvrir un compte bancaire aux États-Unis lorsqu’on est non-résident ?

Pour un non-résident, l’ouverture d’un compte bancaire aux États-Unis est indispensable, car elle renforce la crédibilité financière et facilite la gestion des opérations commerciales sur le plan international. Elle donne également accès au système bancaire américain, considéré comme l’un des plus fiables et performants au monde. Au-delà de la simple gestion de liquidités, disposer d’un compte professionnel aux États-Unis offre des avantages concrets en termes de crédibilité vis-à-vis des partenaires, de conformité réglementaire et de potentiel de croissance pour l’entreprise.

Renforcer la crédibilité et la confiance des partenaires

Pour une entreprise ou un investisseur étranger non-résident, détenir un compte bancaire professionnel américain donne une image plus solide à ses interlocuteurs (fournisseurs, clients, institutions financières).

- Les partenaires se sentent rassurés par le fait que l’argent transite via un établissement bancaire américain, soumis aux normes de la Federal Deposit Insurance Corporation (FDIC).

- Les investisseurs sont plus enclins à financer des projets hébergés dans un environnement financier stable.

- Les clients américains peuvent régler simplement leurs achats en dollars, sans conversion monétaire.

Détenir un compte bancaire aux États-Unis est donc bien plus qu’une simple formalité ; c’est un atout stratégique pour établir une entreprise crédible, fiable et intégrée au marché américain.

Accéder à des facilités de paiement et de financement

Les entrepreneurs non-résidents peuvent profiter de nombreuses solutions de paiement et de crédit proposées par les établissements bancaires américains.

- Les plateformes de paiement comme Stripe et PayPal exigent souvent un compte bancaire local pour effectuer des virements et accepter les paiements en dollars.

- Les lignes de crédit ou prêts accordés par les banques locales sont plus accessibles lorsque l’entreprise dispose d’un historique financier américain, un élément décisif pour soutenir la croissance.

- Le transfert international de fonds devient plus fluide, car les frais sont généralement moins élevés que ceux pratiqués par des banques étrangères pour les mêmes opérations.

Négliger l’ouverture d’un compte bancaire aux États-Unis peut entraîner des retards de paiement, des surcoûts de conversion ou un refus d’accès à certaines plateformes financières. Ces obstacles pénalisent la compétitivité d’une entreprise à l’international.

Optimiser la fiscalité et la conformité légale

Il est préférable de choisir un État autre que le Delaware pour enregistrer son entreprise et ouvrir son compte bancaire. Cela évite à votre société d’être associée à l’image de “paradis fiscal” de cette juridiction et limite les risques de contrôles renforcés qui en découlent. En tant que non-résident vous pouvez opter plutôt pour des États comme le Wyoming, la Floride ou encore le Texas. Ils offrent un environnement fiscal avantageux, une réglementation souple et sont moins sujets à la surveillance accrue des institutions bancaires.

- Les avantages fiscaux restent intéressants, grâce à des taux d’imposition parfois plus faibles qu’ailleurs.

- Les obligations administratives sont souvent allégées, à condition de respecter les normes locales et de déclarer correctement ses revenus à l’IRS (Internal Revenue Service).

- Les risques d’audit sont réduits lorsqu’on choisit une juridiction reconnue pour sa transparence et sa coopération avec les autorités fédérales.

Le choix de l’État d’incorporation est une décision stratégique qui impacte directement sur la stabilité et la croissance de votre entreprise. Négliger cette étape peut entraîner des vérifications répétées et peut nuire à votre réputation auprès des acteurs financiers américains, ce qui limite les opportunités de développement.

En définitive, ouvrir un compte bancaire aux États-Unis en tant que non-résident permet de bénéficier d’un environnement financier crédible, de modalités de financement plus avantageuses et d’une fiscalité adaptée aux ambitions de croissance internationale. Toujours, dans l’optique d’assurer la réussite de votre implantation, il vous faut comprendre les conditions d’ouverture d’un compte et rassembler les documents exigés par les banques américaines, c’est ce que nous allons aborder dans la suite.

Quelles sont les principales conditions pour ouvrir un compte bancaire aux États-Unis en tant que non-résident ?

En tant qu’étranger non-résident sur le sol américain, pour ouvrir un compte bancaire US, vous devez généralement fournir un passeport valide, un justificatif de domicile dans votre pays d’origine et, selon les cas, un Employer Identification Number (EIN) ou/et un numéro d’identification fiscale (ITIN).

Les documents d’identité et justificatifs de résidence

L’ouverture d’un compte bancaire aux États-Unis implique de respecter des exigences strictes en matière d’identification et de conformité. Les banques doivent s’assurer de l’identité du demandeur afin de prévenir la fraude et le blanchiment d’argent. En général, elles exigent :

- Un passeport valide : biométrique ou électronique, ce document est la pièce maîtresse pour vérifier votre identité.

- Un justificatif de domicile : une facture de services (électricité, eau) ou un relevé bancaire récent peut être requis pour prouver votre adresse à l’étranger.

Ces documents sont nécessaires pour satisfaire les obligations de KYC (Know Your Customer) et d’AML (Anti-Money Laundering) imposées par la loi américaine USA PATRIOT Act.

Le rôle du numéro d’identification fiscale (ITIN) ou EIN

Bien que ce ne soit pas toujours obligatoire, l’obtention d’un ITIN (Individual Taxpayer Identification Number) facilite grandement l’ouverture d’un compte pour les non-résidents. Dans le cas d’une implantation d’entreprise aux États-Unis (LLC ou C-corp), un EIN (Employer Identification Number) est généralement requis.

- ITIN : Délivré par l’IRS, il sert à déclarer vos revenus d’origine américaine.

- EIN : Indispensable pour les entreprises qui emploient des salariés ou réalisent des opérations commerciales sur le sol américain.

L’ITIN est parfois demandé pour identifier un entrepreneur en tant que personne physique, tandis que l’EIN est quasiment toujours nécessaire pour une entreprise. Le besoin de l’un ou de l’autre dépendra des exigences bancaires et de la structure juridique de votre société. Ne pas posséder ces numéros peut entraîner des retards dans la procédure ou limiter l’accès à certains services bancaires.

Preuve de lien avec les États-Unis et présence physique

Certaines banques exigent de leurs clients non-résidents une preuve de lien commercial avec les États-Unis (contrat, facture, adresse de bureau virtuel) ou une présence physique dans le pays pour finaliser les formalités. D’autres établissements, notamment certaines banques en ligne et néobanques facilitent la procédure, en proposant des services spécialisés à distance qui permettent d’éviter de se déplacer.

Règles et précautions complémentaires

- État d’incorporation : Évitez le Delaware pour l’incorporation de votre société si vous souhaitez minimiser les risques d’audit associés à sa réputation de “paradis fiscal”. D’autres États (Wyoming, Floride, Texas) offrent un cadre plus transparent.

- Solvabilité et historique de crédit : La présentation d’un bon historique bancaire (relevés de compte, lettres de recommandation) peut rassurer la banque sur votre solvabilité.

- Frais bancaires : Certaines banques imposent un dépôt initial élevé ou des frais mensuels. Faire une comparaison préalable est donc nécessaire.

Ce tableau récapitule les conditions pour ouvrir un compte bancaire professionnel US :

| Points clés | Détails à vérifier |

| Documents requis | Passeport valide, justificatif de domicile, ITIN ou EIN (selon le cas). |

| Preuve de lien avec les USA | Contrat, facture, bureau virtuel, ou déplacement physique (optionnel selon les banques). |

| Réglementations | Conformité avec KYC et AML imposées par le USA PATRIOT Act. |

| État d’incorporation | Privilégier les États comme le Wyoming ou le Texas pour un cadre plus transparent. |

| Autres précautions | Solvabilité prouvée (historique bancaire, lettres), comparer les frais bancaires. |

Le respect de ces conditions rend l’ouverture d’un compte bancaire US plus facile et plus fluide, limitant alors les risques de refus ou de blocage de fonds. Maintenant que vous connaissez les critères de base, découvrons quelles banques américaines sont les plus adaptées aux entrepreneurs et investisseurs étrangers.

Quelles banques américaines sont les plus adaptées aux entrepreneurs et investisseurs étrangers ?

Les banques américaines les plus adaptées aux entrepreneurs et investisseurs étrangers sont celles qui proposent des services complets, une assistance multilingue et des procédures d’ouverture de compte relativement accessibles pour les non-résidents. Ces établissements financiers offrent des avantages tels qu’un large réseau d’agences, des plateformes numériques performantes, ainsi que des solutions de crédit et de gestion de trésorerie adaptées aux besoins des entreprises internationales.

Les grandes banques traditionnelles (Bank of America, Chase, Wells Fargo)

Les banques traditionnelles comme Bank of America, Chase et Wells Fargo représentent souvent un premier choix pour de nombreux entrepreneurs étrangers.

- Présence nationale étendue : Elles disposent d’un vaste réseau d’agences et de guichets automatiques, couvrant la plupart des grands États.

- Solidité financière : Elles jouissent d’une réputation internationale et sont surveillées par la Federal Deposit Insurance Corporation (FDIC), ce qui renforce la confiance des partenaires.

- Offres professionnelles variées : Elles proposent des comptes professionnels, des cartes de crédit “business” et des solutions de financement dédiées aux petites et moyennes entreprises (PME).

Cependant, certaines de ces banques exigent la présence physique de l’entrepreneur pour finaliser l’ouverture de compte, ainsi que des exigences plus strictes en matière de dépôt initial et d’historique de crédit.

Les néobanques et banques en ligne (Mercury, Brex, Wise)

De plus en plus d’entrepreneurs non-résidents optent pour des néobanques ou banques en ligne comme Mercury, Brex ou encore l’option de transfert d’argent via Wise.

- Processus 100 % numérique : L’ouverture de compte s’effectue souvent à distance, sans déplacement.

- Frais réduits : Les services en ligne affichent généralement des frais de tenue de compte et de transaction plus compétitifs.

- Intégrations technologiques : Le déploiement d’API et d’outils de facturation facilite la comptabilité et la gestion des flux financiers.

Ces plateformes peuvent toutefois imposer des critères de sélection spécifiques (type d’activité, pays de résidence, etc.) et requièrent parfois un numéro d’identification fiscale (EIN ou ITIN) pour activer toutes les fonctionnalités.

Critères de sélection pour les non-résidents

Avant de choisir la banque américaine où vous allez ouvrir un compte, plusieurs facteurs doivent être évalués :

- Exigences d’ouverture : Vérifiez si la présence physique est requise et quels documents (passeport, justificatif de domicile, EIN/ITIN) sont nécessaires.

- Services spécifiques : Privilégiez les banques qui offrent des solutions de gestion de trésorerie, de facturation automatique ou de transactions multidevises.

- Frais et tarification : Comparez les coûts de tenue de compte, de virements internationaux et de cartes bancaires professionnelles.

- Support client : Optez pour un service client réactif, idéalement bilingue ou multilingue, afin de faciliter vos échanges et vos démarches administratives.

L’importance d’une solution adaptée à votre stratégie d’incorporation

Certaines banques collaborent étroitement avec des services spécialisés pour simplifier les formalités d’incorporation et de conformité pour les entrepreneurs non-résidents. Cela peut représenter un gain de temps précieux, notamment si vous souhaitez éviter les complications liées aux paradis fiscaux tels que le Delaware.

En somme, le choix de la banque américaine idéale pour vous, qui êtes entrepreneur étranger, dépend de la nature de son activité, du budget et de sa stratégie d’implantation. Après avoir identifié l’établissement bancaire le mieux adapté à vos besoins, passons au choix de l’État d’incorporation afin d’éviter les écueils légaux ou fiscaux.

Comment choisir l’État d’incorporation pour ouvrir son compte bancaire américain sans passer par le Delaware ?

Pour choisir l’État d’incorporation le plus adapté pour ouvrir un compte bancaire, il convient d’analyser attentivement les options disponibles. Plusieurs critères doivent être considérés, notamment la fiscalité, la réputation juridique et la simplicité des démarches administratives. Il est également important de tenir compte des spécificités propres à chaque État, comme le montant des frais annuels, la stabilité législative et le risque d’audits ou de contrôles fiscaux.

Pourquoi éviter le Delaware ?

L’État du Delaware totalise plus de 2 millions d’entreprises enregistrées. Cette popularité lui vaut la réputation de “tax haven”. Cette juridiction du Nord-Est souffre de cette image de paradis fiscal en raison de ses lois très favorables aux entreprises et de sa flexibilité légendaire. Dans la mesure du possible, il est donc préférable de choisir d’autres alternatives pour l’incorporation, afin d’éviter :

- Un risque d’audit accru : Les autorités américaines portent une attention particulière aux entités enregistrées dans cet État pour contrer les évasions fiscales potentielles.

- Une perception négative : Certains partenaires ou banques considèrent le Delaware comme moins transparent, ce qui peut compliquer la relation bancaire et les démarches de conformité.

- Des obligations complexes : Malgré des avantages historiques, la législation peut être difficile à naviguer pour un non-résident qui ne bénéficie pas d’un accompagnement juridique poussé.

Les facteurs clés de sélection d’un État

Avant de trancher, vous devez évaluer :

- La fiscalité : Les taux d’imposition et les charges annuelles varient d’un État à l’autre (frais de renouvellement, taxes sur les bénéfices, etc.).

- La simplicité administrative : Des États comme le Wyoming ou la Floride ont développé des procédures plus simples pour l’incorporation de sociétés étrangères.

- La protection de la responsabilité limitée : Vérifier que l’État choisi offre une protection solide au dirigeant ou à l’investisseur étranger.

- La réputation juridique : Les tribunaux de certains États sont plus stables et offrent moins d’incertitudes en cas de litige.

Exemples d’États alternatifs

- Wyoming : souvent plébiscité pour sa simplicité et ses faibles frais annuels. Il est réputé pour la protection de la vie privée des dirigeants (pas de liste publique détaillée).

- Nevada : possède un cadre juridique favorable aux entreprises, bien qu’il soit parfois assimilé à un autre “paradis fiscal”.

- Floride : offre une économie diversifiée, un fort potentiel de croissance et une fiscalité généralement attractive pour les PME étrangères.

- Texas : apprécié pour sa dynamique économique, ses opportunités d’affaires et l’absence d’impôt sur le revenu des particuliers.

Ces dernières années, une quantité non négligeable des PME créées par des non-résidents se tournent vers des États moins controversés que le Delaware, afin de rassurer les banques et limiter les contrôles administratifs. En effet, un mauvais choix peut se traduire par des retards d’ouverture de compte, voire par un refus catégorique de la part de certaines institutions financières américaines.

La sélection stratégique de l’État d’incorporation constitue donc une étape déterminante pour consolider votre crédibilité bancaire et réduire les obstacles réglementaires. Maintenant que vous savez où implanter votre société (hors Delaware), il est temps de comprendre comment la fiscalité américaine s’applique aux non-résidents.

Comment la fiscalité américaine s’applique-t-elle aux non-résidents ayant un compte bancaire aux États-Unis ?

La fiscalité américaine s’applique aux non-résidents qui détiennent un compte bancaire aux États-Unis sous forme de retenues à la source sur certains types de revenus. Elle impose également des obligations déclaratives spécifiques qui varient en fonction de la nature des gains perçus et l’existence d’accords de non-double imposition. Les entrepreneurs et investisseurs étrangers doivent ainsi connaître les règles de l’Internal Revenue Service (IRS) pour éviter les sanctions et optimiser leur situation fiscale.

Notion de revenu imposable pour les non-résidents

Les non-résidents sont généralement soumis à l’impôt américain seulement sur les revenus ayant une source aux États-Unis, tels que les dividendes, intérêts et bénéfices commerciaux. Il existe deux catégories de revenus qui déterminent comment les revenus des étrangers sont imposés :

- FDAP (Fixed, Determinable, Annual or Periodic Income) : Les intérêts bancaires et certains dividendes relèvent souvent de cette catégorie, avec une retenue à la source pouvant atteindre 30 %.

- ECI (Effectively Connected Income) : Les revenus considérés comme “effectivement liés” à une activité commerciale ou professionnelle sur le sol américain sont imposés selon un barème progressif, souvent via le formulaire 1040-NR.

Certains pays bénéficient de traités fiscaux bilatéraux permettant de réduire cette imposition à la source.

Retenues à la source et formulaires fiscaux (W-8, 1040-NR)

Les banques américaines exigent, en général, de leurs clients étrangers la signature d’un formulaire W-8BEN ou W-8BEN-E (pour les entités) afin de déterminer la conformité aux lois de l’IRS.

- Formulaire W-8BEN : est utilisé par les particuliers pour attester de leur statut de non-résident.

- Formulaire W-8BEN-E : est spécifique aux sociétés, notamment les LLC et C-Corps détenues par des étrangers.

- Formulaire 1040-NR : est un document de déclaration des revenus “effectivement liés” à une activité aux États-Unis.

Le manquement à ces formalités fiscales obligatoires peut conduire à une retenue automatique de 30 % sur les revenus, voire des complications supplémentaires avec l’IRS.

Rôle des conventions de non-double imposition

De nombreux pays ont conclu des conventions fiscales avec les États-Unis afin d’éviter que les revenus ne soient imposés deux fois. Ces conventions apportent plusieurs avantages :

- Taux de retenue réduit : Certains traités abaissent la retenue sur les dividendes, les intérêts ou les redevances à un taux préférentiel (ex. 15 % ou 10 % au lieu de 30 %).

- Exemptions partielles : Dans certains cas, un revenu spécifique peut être exonéré d’impôt sur le territoire américain.

- Clarification des droits d’imposition : Les conventions fiscales apportent de la clarté et permettent de mieux planifier ses obligations fiscales internationales.

Pour un entrepreneur étranger non-résident, ne pas tirer parti de ces accords bilatéraux entre les États-Unis et son pays peut entraîner un surcoût fiscal important, ou même des pénalités en cas de malentendus déclaratifs.

FATCA et obligations de déclaration internationale

Les non-résidents titulaires d’un compte aux États-Unis doivent prendre en compte le Foreign Account Tax Compliance Act (FATCA). Cette loi impose aux établissements bancaires de partager certaines informations de leurs clients avec l’IRS.

- Échange automatique de données : Les soldes de compte et certains mouvements financiers sont reportés aux autorités fiscales américaines.

- Conformité renforcée : Les banques vérifient l’identité des détenteurs de comptes étrangers pour se conformer à la réglementation.

Le non-respect des règles FATCA peut entraîner des sanctions, notamment des retenues à la source de 30 % sur certains revenus. Les non-résidents doivent donc veiller à respecter leurs obligations de déclaration pour éviter toute pénalité.

Maîtriser la fiscalité américaine pour non-résident implique donc de connaître les retenues à la source, les obligations déclaratives et les accords fiscaux bilatéraux. Après avoir clarifié votre statut et sécurisé les formalités relatives à l’IRS, il est temps de passer à l’analyse des frais bancaires courants pour votre compte entreprise aux États-Unis, cela afin de gérer efficacement votre trésorerie.

Quels sont les frais bancaires courants pour un compte entreprise aux États-Unis ?

Les frais bancaires pour un compte entreprise aux États-Unis incluent souvent des frais mensuels de la tenue de compte, des frais de transactions ainsi que des commissions sur les virements internationaux. Les non-résidents doivent prêter une attention particulière à ces coûts puisqu’ils peuvent significativement affecter la rentabilité de leur activité, surtout lorsqu’il s’agit d’opérations transfrontalières ou de conversions de devises.

Les frais mensuels de tenue de compte

La plupart des banques américaines facturent des frais mensuels pour maintenir un compte professionnel actif.

- Barème variable : Certains établissements proposent des formules autour de 15 $ à 25 $ par mois, tandis que d’autres atteignent 50 $ ou plus pour les comptes premium.

- Exonération conditionnelle : Le maintien d’un solde minimum ou le respect d’un certain volume de transactions mensuelles peut parfois exempter ces frais.

Les frais de transaction et d’utilisation

Les non-résidents doivent considérer le coût par transaction, notamment si l’entreprise réalise un grand nombre de paiements.

- Frais par chèque : Quelques banques appliquent une tarification à la pièce pour les chèques émis ou encaissés.

- Frais de dépôt espèce : Dans certains cas, des commissions s’appliquent au-delà d’un certain seuil de dépôts mensuels.

- Cartes bancaires professionnelles : Les frais annuels d’une carte de crédit “business” varient entre 0 $ et 95 $, selon la gamme et les avantages liés.

Les virements internationaux et les conversions de devises

Les entreprises étrangères effectuent souvent des transferts transfrontaliers pour payer des fournisseurs ou rapatrier des bénéfices.

- Frais de virement : Les envois de fonds vers l’international peuvent coûter de 25 $ à 45 $ par transaction, sans compter les éventuelles commissions intermédiaires.

- Taux de change : Les banques appliquent souvent une majoration sur le taux de conversion, impactant le montant final reçu ou envoyé.

Les options d’optimisation et de comparaison

De nombreuses plateformes aident les entrepreneurs non-résidents à comparer les grilles tarifaires des banques américaines. Des néobanques comme Mercury ou Brex offrent par ailleurs des frais réduits et une ouverture de compte simplifiée, même depuis l’étranger.

Le fait d’anticiper et de comparer les frais bancaires permet d’optimiser la gestion d’un compte entreprise aux États-Unis, en particulier lorsqu’on est entrepreneur étranger non-résident et que chaque commission peut peser sur la marge bénéficiaire. Une fois ces coûts clairement identifiés, il reste à se pencher sur les services bancaires annexes permettant de booster la croissance de l’entreprise, ce que nous allons examiner dans la prochaine section.

Quels services annexes une banque américaine peut-elle proposer pour soutenir la croissance d’une entreprise créée par un non-résident ?

Les services annexes qu’une banque américaine peut proposer pour soutenir la croissance d’une entreprise créée par un non-résident comprennent principalement des solutions de financement, des outils de gestion de trésorerie ainsi qu’un accompagnement personnalisé pour faciliter la conformité administrative et fiscale. Ces prestations revêtent une importance particulière, car l’entrepreneur étranger doit gérer la distance, le décalage horaire et parfois les barrières linguistiques.

Les solutions de financement et de crédit

Certains établissements collaborent avec la Small Business Administration (SBA) afin de proposer des prêts garantis (ex. programme SBA 7(a)).

- Lignes de crédit : Elles permettent de couvrir les besoins de trésorerie ponctuels, comme l’achat de stocks ou la gestion des flux de paiement.

- Prêts à taux préférentiel : Offerts sous conditions, ces prêts facilitent l’investissement dans du matériel ou dans le développement commercial.

- Crédits-relais : Ils sont utilisés pour combler un décalage de trésorerie entre la facturation des clients et le règlement des fournisseurs.

Une partie considérable des entreprises étrangères implantées aux États-Unis ont recours à ces solutions de financement pour soutenir leur expansion. Grâce à ces services, les entreprises détenues par des non-résidents peuvent surmonter les défis liés à l’expatriation et maximiser leurs chances de réussite aux États-Unis.

Les outils de gestion de trésorerie et de paiements

Les banques américaines proposent également des services conçus pour optimiser la gestion financière.

- Comptes multi-devises : facilitent les transactions internationales et réduisent les frais de conversion.

- Plateformes de paiement en ligne : s’intègrent souvent à des solutions de e-commerce et permettent de facturer en dollars ou dans une autre devise.

- Cartes bancaires professionnelles : offrent la possibilité de suivre et de catégoriser les dépenses professionnelles, tout en bénéficiant de programmes de fidélité ou de cashback.

L’accompagnement administratif et le conseil

Plusieurs banques s’associent à des prestataires spécialisés afin de guider les non-résidents dans leurs démarches de conformité. Ces établissements disposent ainsi d’:

- Un support multilingue : Ce service permet aux clients d’avoir une meilleure compréhension des formalités bancaires et fiscales.

- Une intégration logicielle : Des partenariats avec des outils de comptabilité (QuickBooks, Xero) simplifient la facturation et le suivi financier.

- Ressources pédagogiques : Des webinaires, articles et sessions de formation aident l’entrepreneur à rester informé des évolutions réglementaires et des bonnes pratiques.

Grâce à ces services annexes proposés par certains établissements bancaires, les entreprises détenues par des non-résidents peuvent grandir sereinement et consolider leur position sur le marché américain. Continuons à présent avec les erreurs fréquentes à éviter lors de l’ouverture d’un compte bancaire aux États-Unis.

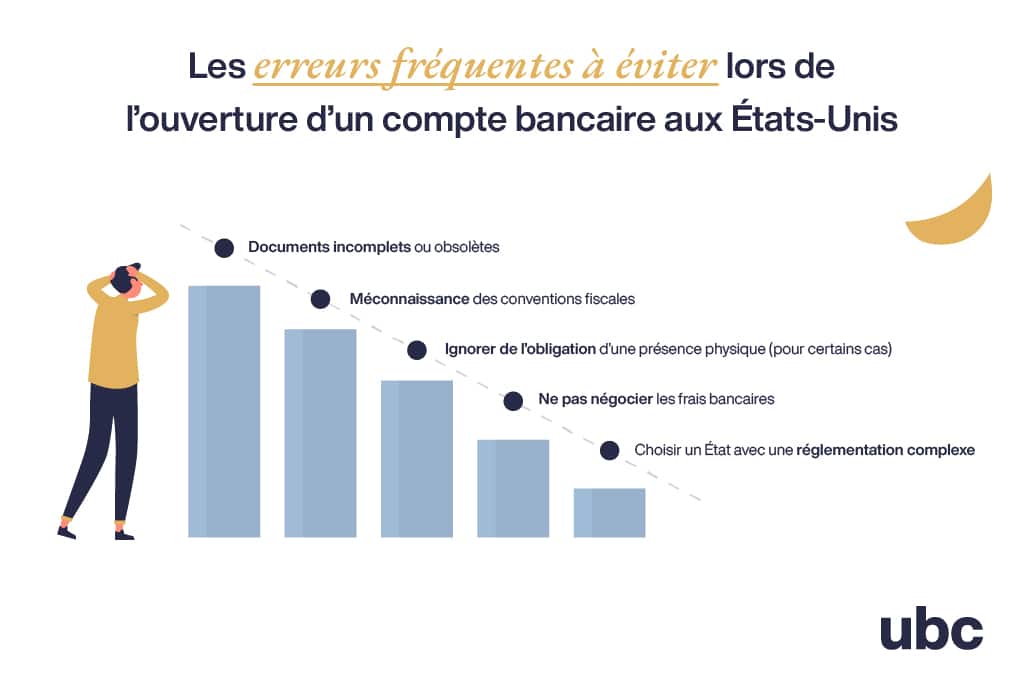

Quelles erreurs fréquentes faut-il éviter lors de l’ouverture d’un compte bancaire aux États-Unis depuis l’étranger ?

Pour éviter les erreurs fréquentes lors de l’ouverture d’un compte bancaire aux États-Unis depuis l’étranger, il est impératif de préparer soigneusement ses documents, de clarifier les exigences de présence physique et de comprendre les obligations fiscales liées au statut de non-résident. Une connaissance approfondie du processus bancaire américain vous permettra de gagner du temps et de limiter les risques de refus ou de blocage des fonds.

Vérifier les exigences documentaires et fiscales en amont

Comme mentionné plus haut, les banques américaines réclament généralement un passeport valide, un justificatif de domicile (facture de services ou relevé bancaire), et parfois un numéro d’identification fiscale (ITIN ou EIN). Voici les principaux éléments à préparer et à vérifier :

- Passeport et justificatif à jour : des informations manquantes ou obsolètes peuvent entraîner des délais de traitement.

- Formulaires W-8 ou W-8BEN-E : doivent être remplis correctement afin d’éviter une retenue automatique pouvant aller jusqu’à 30 % sur certains revenus.

- Convention de non-double imposition : se renseigner sur l’existence d’un accord fiscal entre votre pays de résidence et les États-Unis afin de réduire les risques de surimposition.

Anticiper la présence physique et les spécificités bancaires

Certaines banques exigent qu’un représentant de l’entreprise se rende sur place pour finaliser l’ouverture de compte. Pour cela, vous devez :

- Prendre rendez-vous : Un entretien en agence peut être obligatoire pour vérifier l’identité et signer les documents.

- Négocier les conditions : S’assurer de poser des questions sur les frais (tenue de compte, virements, cartes de crédit), et obtenir par écrit les éventuelles offres promotionnelles.

- États et législations : Choisir un État où la législation est plus claire (Wyoming, Texas, Floride) pour simplifier le processus, en évitant le Delaware qui présente des risques liés à la complexité administrative et aux audits plus fréquents, en raison d’une surveillance accrue.

Solliciter un accompagnement spécialisé

Recourir aux services d’un expert en services bancaires et financiers peut considérablement simplifier le processus d’ouverture d’un compte bancaire US. Cette option présente de nombreux avantages, dont :

- Une réduction du risque d’erreur : Le professionnel vous aide à compléter les dossiers et peut communiquer directement avec la banque.

- Un gain de temps : Les délais d’ouverture de compte peuvent être réduits, notamment si la banque propose un processus digital (néobanque, etc.).

- Un suivi administratif continu : Les agences offrent souvent des services complémentaires (enregistrement de la société, comptabilité, etc.), ce qui vous évite de disperser les efforts.

En somme, une bonne préparation documentaire et le recours à un accompagnement professionnel demeurent les meilleurs atouts pour contourner les erreurs fréquentes lors de l’ouverture d’un compte bancaire aux États-Unis. Pour approfondir la démarche, il est judicieux d’évaluer les avantages et inconvénients de passer par un prestataire/agent afin de trouver la solution la mieux adaptée à votre projet entrepreneurial.

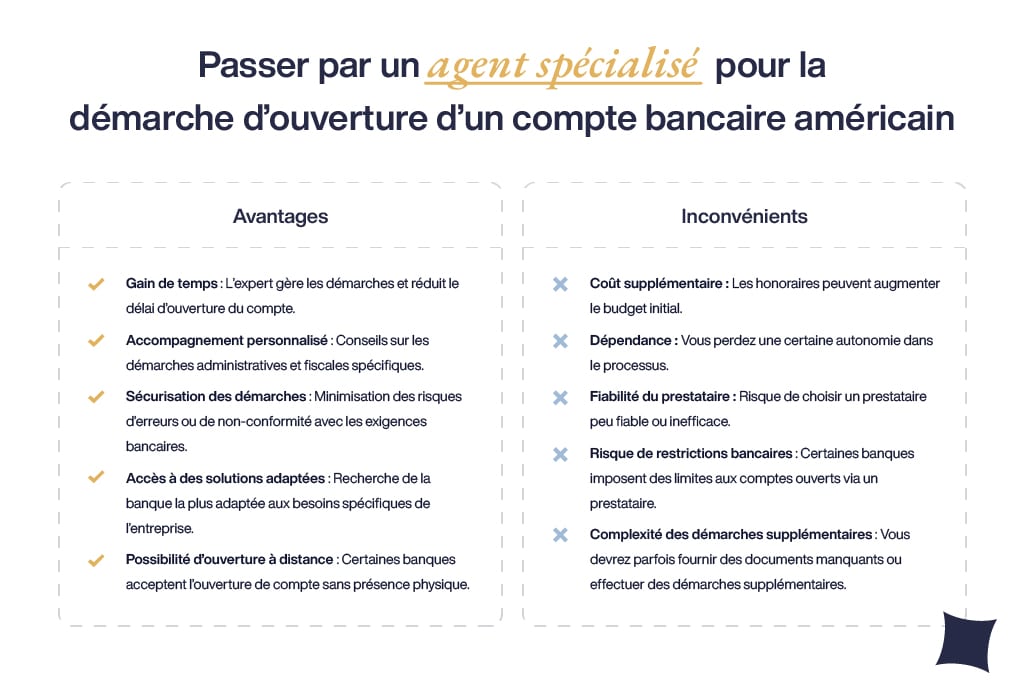

Quels sont les avantages et inconvénients de passer par un prestataire/agent pour faciliter l’ouverture de compte bancaire ?

En passant par un prestataire ou un agent spécialisé pour la démarche d’ouverture d’un compte bancaire américain, vous gagnez du temps et évitez des erreurs qui peuvent être coûteuses. Cependant, cela implique également certains coûts supplémentaires et une dépendance vis-à-vis de l’agent. En tant que non-résident américain, vous devez donc peser soigneusement le pour et le contre de cette option en fonction de vos besoins spécifiques et de votre situation.

Les avantages d’un accompagnement professionnel

- Gain de temps : L’agent spécialisé gère les démarches administratives, contacte les banques et vérifie la conformité des documents (passeport, justificatif de domicile, etc.).

- Accompagnement personnalisé : Il conseille sur le choix de l’État d’incorporation (Wyoming, Floride, Texas, etc.), la forme juridique de l’entreprise et la procédure d’obtention d’un EIN ou d’un ITIN.

- Réduction des erreurs : Un prestataire habitué aux formalités bancaires américaines connaît les subtilités réglementaires, ce qui évite ainsi les blocages et les frais inutiles.

- Services intégrés : Certains prestataires proposent également la création d’entreprise aux États-Unis pour les non-résidents, et la mise à disposition d’outils de comptabilité, utiles pour centraliser les tâches.

Les inconvénients et points de vigilance

- Coûts supplémentaires : Les honoraires facturés par le prestataire peuvent augmenter le budget initial, et devenir un obstacle si vous disposez d’un budget limité.

- Dépendance : Une trop grande délégation peut ralentir la montée en compétences sur le système bancaire américain et rendre l’entreprise moins autonome à long terme.

- Qualité variable : Tous les intermédiaires ne se valent pas. Il est important de vérifier chaque profil avec les expériences pour éviter les abus ou les prestations incomplètes.

- Manque de contact direct : Certaines banques ou néobanques exigent parfois un rendez-vous en personne avec le Représentant légal de la société, ce que l’agent ne peut remplacer.

Bien que le fait de passer par un prestataire présente des avantages notables pour les non-résidents souhaitant créer un compte bancaire aux États-Unis, l’évaluation minutieuse des coûts, de la qualité du service et du niveau d’autonomie souhaité reste indispensable. Une fois la décision prise, vous pourrez vous concentrer sur l’optimisation de la gestion de votre trésorerie et de vos relations bancaires à long terme, ce qui constitue le sujet de la prochaine section.

Comment optimiser la gestion de trésorerie et la relation avec sa banque américaine à long terme ?

Pour optimiser la gestion de trésorerie et bâtir une relation pérenne avec sa banque américaine lorsqu’on est non-résident étranger, il faut mettre en place une stratégie financière réfléchie, instaurer des communications régulières avec son conseiller bancaire et rester vigilant face aux évolutions réglementaires du marché américain. Un suivi rigoureux des flux financiers et une utilisation judicieuse des divers services proposés par la banque constituent également des éléments clés pour soutenir la croissance de l’entreprise sur le long terme.

Surveiller les flux financiers et anticiper les besoins en liquidités

Les entrepreneurs étrangers doivent surveiller leurs entrées et sorties de fonds afin de détecter rapidement toute anomalie ou opportunité.

- Budgétiser avec précision : L’établissement de prévisions financières mensuelles ou trimestrielles permet de planifier les dépenses essentielles (salaires, loyers, etc.) et d’identifier les périodes de creux.

- Maintenir un fonds de réserve : Selon la Small Business Administration (SBA), disposer de trois à six mois de trésorerie en réserve aide à faire face aux imprévus.

- Analyser régulièrement les relevés : La consultation fréquente des relevés de compte permet de déceler d’éventuelles erreurs ou frais non autorisés.

Utiliser les outils bancaires et négocier des conditions avantageuses

La majorité des banques américaines proposent des solutions telles que la gestion des virements automatiques, l’encaissement des paiements en ligne ou encore les cartes de crédit “business”. Ces outils sont essentiels pour faciliter la gestion quotidienne des finances de l’entreprise, surtout lorsque vous opérez à l’international. Plusieurs établissements bancaires utilisent également des outils de reporting (QuickBooks, Xero), ce qui permet de suivre les ventes et les dépenses. Mais encore, en cas de volume de transactions élevé ou de solde important, vous pouvez négocier les frais bancaires, notamment pour les virements internationaux.

Les chargés de clientèle sont généralement à l’écoute pour ajuster la formule de compte en fonction de l’évolution de votre entreprise.

Construire un bon historique de crédit et renforcer la confiance

L’historique de crédit revêt une importance particulière aux États-Unis, même pour les non-résidents.

- Régularité des paiements : Payer ses factures à temps contribue à établir une réputation fiable auprès des banques et organismes de prêt.

- Crédit professionnel : Souscrire une petite ligne de crédit ou une carte business et la rembourser régulièrement aide à prouver sa solidité financière.

- Communication proactive : Informer la banque en cas de changement d’activité, de difficulté temporaire ou de nouvelle opportunité peut favoriser un accompagnement sur mesure.

En s’appuyant sur une gestion de trésorerie méthodique, un dialogue continu avec la banque et une bonne maîtrise des outils financiers, les non-résidents peuvent sécuriser la croissance de leur entreprise aux États-Unis et consolider leur position sur le marché.

Conclusion

En résumé, pour un non-résident, réussir l’ouverture et la gestion d’un compte bancaire aux États-Unis nécessite une approche méthodique :

- Choisir avec soin l’État d’incorporation pour limiter les risques d’audit et éviter les contraintes liées au Delaware.

- Rassembler l’ensemble des documents (passeport valide, justificatif de domicile, EIN/ITIN) et comprendre les implications fiscales spécifiques aux non-résidents.

- Comparer les banques traditionnelles et les néobanques afin de trouver l’offre la plus adaptée à vos besoins, notamment en termes de frais et de solutions de financement.

- Mettre en place une gestion rigoureuse de la trésorerie et développer une relation solide avec votre conseiller bancaire, gage de confiance et de crédibilité.

Tous ces éléments s’inscrivent dans une stratégie plus large de création et de développement d’entreprise aux États-Unis. En appliquant ces recommandations, vous pouvez non seulement éviter des erreurs coûteuses, mais aussi optimiser vos opérations et renforcer la confiance de vos partenaires commerciaux.

Un accompagnement professionnel est essentiel pour naviguer dans le système complexe des affaires aux États-Unis, notamment en ce qui concerne la conformité fiscale, les choix bancaires et les spécificités juridiques.

UBC, votre partenaire stratégique et expert-conseil pour la création, l’investissement et la relocalisation d’entreprises aux États-Unis, vous guide dans chaque étape, depuis la sélection de la meilleure structure juridique à la mise en place de solutions bancaires et fiscales adaptées à votre projet. Grâce à un accompagnement personnalisé et une expertise approfondie, l’agence vous aide à optimiser votre fiscalité et à sécuriser vos opérations financières, afin de garantir le succès de votre projet entrepreneurial aux États-Unis.

N’attendez plus ! Profitez d’une première consultation gratuite de 15 minutes pour discuter de vos besoins spécifiques et pour découvrir comment UBC peut vous accompagner dans la réalisation de vos ambitions aux États-Unis.

FAQ

Pourquoi avoir un compte en US ?

Avoir un compte bancaire aux États-Unis constitue un atout majeur pour toute entreprise ou investisseur non-résident souhaitant développer son activité sur le sol américain. Cette démarche renforce la crédibilité auprès des partenaires commerciaux, facilite les transactions en dollars et réduit les coûts de change. Elle permet également de mieux se conformer aux exigences réglementaires locales, de bénéficier de certaines solutions de financement réservées aux comptes US et d’optimiser le pilotage financier de l’entreprise à l’international.

Comment fonctionne le système bancaire américain ?

Le système bancaire américain est régi par plusieurs organismes, dont la Federal Deposit Insurance Corporation (FDIC), qui garantit les dépôts jusqu’à un certain montant. Les banques privées (Bank of America, Chase, Wells Fargo…) et les néobanques (Mercury, Brex…) coexistent, offrant des services variés adaptés à différents profils d’entrepreneurs. Les exigences légales sont encadrées par l’USA PATRIOT Act et incluent des procédures de contrôle (KYC/AML). Pour un non-résident, la compréhension de ces mécanismes et le respect des formalités administratives sont indispensables afin d’éviter les refus ou les blocages de fonds.

Quelle banque pour ouvrir un compte aux USA ?

Le choix de la banque dépend avant tout de vos besoins spécifiques (type d’entreprise, volume de transactions, budget, etc.). Les grandes banques traditionnelles (Bank of America, Chase, Wells Fargo) offrent une large gamme de services et une importante couverture géographique. Les néobanques (Mercury, Brex) se distinguent par leur ouverture de compte simplifiée et leurs outils digitaux performants. En tant que non-résident, il est recommandé de comparer les offres (frais de tenue de compte, modalités de virement international, support client) et de prendre en compte la réputation de l’État d’incorporation pour gagner en transparence et réduire les risques d’audit.

Quels documents pour ouvrir un compte bancaire aux USA ?

Pour ouvrir un compte bancaire américain en tant que non-résident, vous devrez généralement présenter :

Un passeport valide (ou pièce d’identité reconnue).

Un justificatif de domicile dans votre pays d’origine (facture d’énergie, relevé bancaire…).

Un ITIN (Individual Taxpayer Identification Number) ou un EIN (Employer Identification Number) si vous avez créé une entreprise (LLC ou C-Corp).

Des formulaires tels que le W-8BEN ou W-8BEN-E pour attester de votre statut de non-résident.

Certaines banques peuvent exiger une présence physique lors de l’ouverture du compte ou un rendez-vous à distance pour vérifier votre identité. Il est conseillé de se renseigner à l’avance sur les exigences spécifiques de l’établissement choisi.

Est-il possible d’ouvrir un compte bancaire américain en ligne ?

Oui, certaines néobanques ou banques en ligne permettent aux non-résidents d’ouvrir un compte à distance, sans se déplacer. Les plateformes spécialisées (ex. Mercury, Brex) proposent des processus d’intégration 100 % numériques, à condition de fournir les justificatifs adéquats (passeport, documents d’incorporation, etc.). Toutefois, toutes les banques traditionnelles ne proposent pas encore cette option : certaines exigeront une rencontre en agence pour vérifier l’identité et finaliser les formalités. Avant de se lancer, il est donc essentiel de bien comparer les solutions et de vérifier la réputation de la banque choisie pour bénéficier d’un service fiable et pérenne.