La Limited Liability Company ou LLC est l’une des formes juridiques les plus prisées aux États-Unis par les entrepreneurs et investisseurs, même ceux qui n’habitent pas sur le territoire américain. Elle se distingue par sa flexibilité de gestion, sa responsabilité limitée et sa relative simplicité administrative. Pour un non-résident qui désire conquérir le marché américain, créer une LLC aux États-unis revient à ouvrir une porte d’entrée stratégique, permettant de bénéficier de la dynamique économique du pays tout en protégeant ses actifs personnels.

Dans le cas d’un non-résident souhaitant créer une LLC, plusieurs facteurs influencent le choix et le succès de la structure :

- La localisation (choix de l’État d’enregistrement comme le Wyoming),

- La fiscalité (règles d’imposition spécifiques aux non-résidents),

- Les obligations légales (enregistrement, représentant légal, rapports annuels),

- Le compte bancaire américain (procédures d’ouverture à distance),

- Les considérations migratoires (détenir une LLC ne suffit pas à obtenir un visa).

Nous aborderons en détail ces aspects essentiels afin de vous offrir une compréhension claire et approfondie du sujet.

Selon un récent rapport de la Small Business Administration (SBA), plus de 20% des entreprises créées chaque année aux États-Unis incluent au moins un associé étranger. Ce pourcentage illustre l’essor de l’investissement international dans l’économie américaine. Il prouve à quel point la LLC reste l’option privilégiée des non-résidents étrangers en quête de stabilité juridique et financière.

Que vous soyez un investisseur qui souhaite diversifier son portefeuille ou un entrepreneur déterminé à étendre vos activités sur le sol américain, cette introduction est le point de départ pour obtenir les informations dont vous avez besoin. Nous détaillerons comment créer et gérer une LLC en tant que non-résident, mais aussi pourquoi cette forme juridique est privilégiée par les ressortissants étrangers.

Dans les sections suivantes, nous expliquerons :

- Les avantages et inconvénients de la LLC pour un non-résident étranger,

- Les étapes pratiques de la création (choix de l’État, formalités, obtention de l’EIN),

- La fiscalité et les obligations déclaratives spécifiques aux non-résidents,

- Les considérations administratives et bancaires,

- Les points clés à respecter pour maintenir une LLC active et conforme.

Grâce à cette vue d’ensemble, vous aurez toutes les clés pour aborder en toute confiance la création et la gestion d’une LLC aux États-Unis, en tant que non-résident étranger.

Avant de poursuivre, nous tenons à préciser que cet article aborde de manière générale les formalités de création d’entreprise aux USA pour un non-résident étranger. Les lois et démarches administratives peuvent évoluer avec le temps, notamment en raison des modifications législatives ou réglementaires. Par conséquent, nous vous recommandons vivement de consulter un expert juridique ou fiscal avant de prendre toute décision liée à la création d’une LLC aux États-Unis. Nous déclinons toute responsabilité quant à l’utilisation des informations contenues dans cet article sans consultation préalable d’un professionnel.

Qu’est-ce qu’une LLC aux États-Unis et un non-résident peut-il en créer une légalement ?

Lorsqu’un non-résident étranger souhaite entreprendre aux États-Unis, la question de la forme juridique s’avère cruciale. La LLC (Limited Liability Company) est souvent citée comme étant la structure la plus prisée. Pourquoi ? Elle allie protection financière, gestion souple et fiscalité avantageuse. L’objectif de cet article est de clarifier ce qu’est une LLC et de déterminer dans quelle mesure un étranger, ne résidant pas sur le sol américain, peut légalement en créer une pour lancer ou développer une activité aux États-Unis.

Nature et caractéristiques de la LLC

La LLC est née pour réunir les avantages d’une corporation et d’un partnership. Sur le plan juridique, elle octroie une responsabilité limitée aux propriétaires (associés), en protégeant leurs biens personnels des dettes en cas de litige lié à l’entreprise. Par ailleurs, le traitement fiscal “pass-through” (imposition au niveau personnel des membres) est apprécié pour sa simplicité. Les bénéfices et pertes sont inscrits directement sur la déclaration personnelle des associés pour éviter la double imposition qui caractérise certaines sociétés telles que les C-Corp.

Outre la responsabilité limitée et la flexibilité fiscale, une LLC offre une structure de gestion plus libre qu’une corporation standard. Les membres décident eux-mêmes de l’organisation interne, sauf si la loi de l’État impose des règles particulières. Ils peuvent, entre autres, formaliser les règles régissant la nouvelle société à travers un operating agreement qui précise la répartition des responsabilités et les modalités de prise de décisions.

Cadre légal pour un non-résident étranger

Est-il légal pour un non-résident étranger de créer une LLC ? Absolument. Les réglementations fédérales américaines n’imposent ni citoyenneté ni résidence pour immatriculer une société. La seule contrainte est de désigner un représentant légal dans l’État de formation de la LLC, ce qui est, d’ailleurs, obligatoire pour recevoir les documents administratifs et juridiques. C’est pourquoi la plupart des non-résidents font appel à des prestataires spécialisés, qui fournissent une adresse physique locale et prennent en charge certaines formalités, comme la réception et l’envoi de documents officiels.

D’après une étude de la Small Business Administration, un nombre croissant de sociétés créées aux États-Unis incluent au moins un associé étranger. Pour sa part, l’Internal Revenue Service (IRS), qui fait office d’autorité fiscale fédérale, ne restreint pas la délivrance d’un Employer Identification Number (EIN) aux seuls résidents. Ainsi, il est tout à fait envisageable, pour un entrepreneur étranger résident en dehors des États-Unis, d’obtenir les documents nécessaires au lancement d’une LLC.

Quelles sont les étapes clés pour constituer une LLC aux États-Unis ?

- Choisir l’État d’incorporation : Le Wyoming et le Nevada figurent parmi les choix populaires, grâce à leurs lois favorables aux entreprises et à des taxes souvent réduites.

- Rédiger et déposer les Articles of Organization : Ce document précise notamment le nom de la société et l’identité du représentant légal.

- Obtenir l’EIN : Ce numéro d’identification fiscale est indispensable pour payer des impôts, ouvrir un compte bancaire US à distance pour LLC et embaucher des salariés si nécessaire.

- Rédiger l’Operating Agreement : Il décrit la gouvernance de la LLC, la répartition des droits sociaux, la gestion des bénéfices et des pertes.

- Sélectionner un représentant légal : Il doit disposer d’une adresse physique dans l’État d’enregistrement et assurer la réception de tous documents officiels.

Points de vigilance et considérations importantes

Créer une LLC ne confère pas de statut migratoire. Autrement dit, fonder une entreprise sur le sol américain ne donne pas automatiquement le droit d’y travailler ou d’y résider. Pour cela, un visa spécifique est nécessaire comme le visa E-2 (investisseur), le visa L-1 (transfert intra-entreprise) ou le visa O-1 (compétences exceptionnelles) peuvent être envisagés. Il convient de se renseigner sur les frais d’enregistrement et de maintenance annuels, lesquels varient d’une juridiction à l’autre.

Nous venons de voir que la LLC se positionne comme une solution flexible et légale pour les non-résidents qui souhaitent s’implanter aux États-Unis. L’absence de contraintes de citoyenneté, la possibilité d’opter pour un représentant légal local et la simplicité des démarches administratives font de cette forme juridique un choix privilégié des entrepreneurs et investisseurs internationaux.

Dans la suite de l’article, nous verrons plus en détail les avantages et les contraintes liés à la création d’une LLC aux États-Unis pour un non-résident. Nous aborderons les aspects fiscaux, administratifs et juridiques afin de vous aider à faire un choix éclairé et adapté à votre projet entrepreneurial.

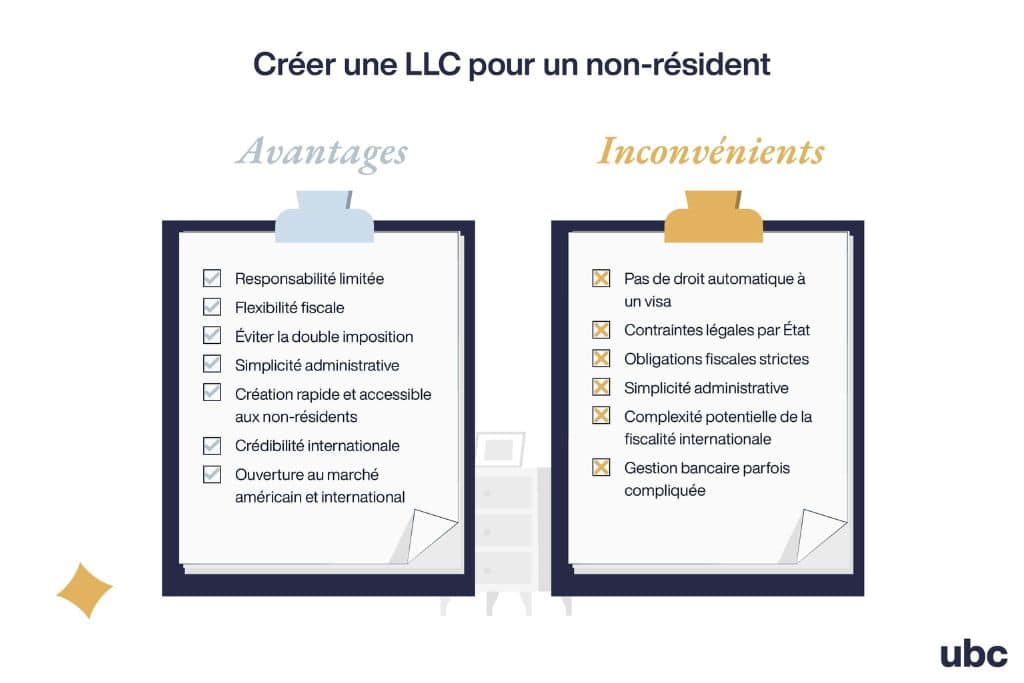

Quels sont les avantages et éventuelles contraintes pour un non-résident de créer une LLC aux États-Unis ?

Créer une LLC aux États-Unis en tant que non-résident étranger comporte son lot d’avantages, mais aussi d’inconvénients. Cette structure juridique permet de protéger le patrimoine personnel, de profiter d’une flexibilité fiscale et de faciliter l’accès au marché international. Cependant, elle implique également quelques contraintes qu’il est important d’anticiper, telles que la conformité légale et l’absence de droit automatique à un visa.

Responsabilité limitée et protection du patrimoine

L’attrait majeur d’une LLC (Limited Liability Company) réside dans la protection qu’elle offre au patrimoine personnel de ses membres. Concrètement, les dettes ou actions en justice à l’encontre de la LLC n’engagent pas les biens individuels de l’entrepreneur ou de l’investisseur non-résident. Cela lui procure une tranquillité d’esprit, qui est indispensable pour se concentrer sur la croissance de l’entreprise et la gestion de ses opérations. Ainsi, cette forme juridique, considérée comme la SARL américaine pour non-résidents étrangers, s’avère être un choix stratégique pour les investisseurs internationaux en raison de la limitation des risques financiers.

Flexibilité fiscale et pass-through

En termes de taxation, la LLC est souvent considérée comme une entité “pass-through”. Cela signifie que ses bénéfices ou pertes sont reportés sur la déclaration fiscale personnelle de chaque associé. Aux États-Unis, cette approche contribue à la réduction des risques de double imposition, car l’entreprise elle-même n’est pas soumise à l’impôt sur les sociétés (contrairement à la C Corporation). Pour un non-résident, il convient toutefois de vérifier les conventions fiscales entre les États-Unis et son pays de résidence, afin d’optimiser l’imposition globale et d’éviter toute complication administrative.

Simplicité administrative et crédibilité internationale

En plus de sa flexibilité, la LLC exige généralement moins de formalités qu’une corporation. Le dépôt des Articles of Organization (statut constitutif) et la désignation d’un représentant légal sont rapides, même pour un non-résident. C’est pour cela qu’une majeure partie des nouvelles entreprises aux États-Unis choisissent des structures adaptées aux entrepreneurs étrangers. Selon les statistiques avancées par la Small Business Administration (SBA), plus de 80 % des nouvelles entreprises américaines adoptent des formes juridiques adaptées aux entrepreneurs étrangers, ce qui illustre l’engouement pour un système réputé pour sa stabilité et son ouverture internationale. Sans compter que, posséder une LLC aux États-Unis peut également renforcer la crédibilité auprès de partenaires, fournisseurs et clients à l’échelle mondiale.

Principales contraintes et limites

La création d’une LLC aux États-Unis n’octroie aucun statut de résidence ni de droit de travailler sur le territoire américain. Pour s’y installer, il faut passer par une demande de visa (E-2, L-1, etc.). Par ailleurs, chaque État possède sa législation et ses frais de fonctionnement (taxes annuelles, obligations de rapport), qu’il faudra bien connaître avant de choisir où immatriculer son entreprise. Une LLC doit, en outre, respecter les règles strictes de l’IRS en matière de fiscalité, notamment la déclaration des revenus et l’obtention d’un EIN (Employer Identification Number).

Pour résumer, la LLC offre de solides atouts pour les non-résidents américains, notamment la sécurité juridique et la souplesse fiscale, mais demande une planification rigoureuse pour répondre aux exigences légales et migratoires. Dans les prochains paragraphes, nous aborderons les différentes conditions exigées pour l’établissement d’une LLC aux États-Unis par un entrepreneur ou un investisseur étranger.

Quelles sont les conditions légales pour qu’un non-résident puisse constituer une LLC aux USA ?

L’établissement d’une LLC aux États-Unis ne requiert pas la citoyenneté ni la résidence sur le sol américain. Toutefois, pour bénéficier pleinement des avantages offerts par cette structure, il est important de respecter les formalités de création d’entreprise aux USA pour un étranger.

Aucune obligation de résidence ou de citoyenneté

Contrairement à de nombreux pays, la loi fédérale américaine autorise les non-résidents américains à fonder une entreprise sans exiger de permis de séjour ni d’adresse aux États-Unis. Les démarches se concentrent principalement au niveau des États, chacun ayant ses propres règles en matière d’immatriculation, de taxes et de déclaration annuelle. Les États les plus populaires pour les étrangers incluent le Nevada, le Nouveau-Mexique ou la Floride, en raison de leur flexibilité juridique et de leur environnement business-friendly.

Choix et rôle du représentant légal (Registered Agent)

Chaque État impose aux LLC d’avoir chacune un représentant légal disposant d’une adresse physique dans cet État. C’est ce Registered Agent qui reçoit les documents légaux et fiscaux (comme les notifications du tribunal ou les correspondances de l’IRS) au nom de la société. Pour un non-résident étranger, il est crucial de collaborer avec un prestataire local ou un cabinet spécialisé pouvant assurer le rôle de représentant légal.

Exemple : Au Nevada, le représentant légal doit être joignable pendant les heures de bureau classiques et disposer d’une adresse postale, ce qui signifie que les boîtes postales virtuelles ne sont pas autorisées.

Dépôt des Articles of Organization

Une des démarches les plus capitales lors de la création d’une LLC est le dépôt des Articles of Organization ou Certificate of Formation. Ce document, propre à chaque État, inclut :

- Le nom de la LLC (devant respecter certaines règles de dénomination),

- L’adresse officielle de la société,

- L’identité de le représentant légal,

- L’objet de l’entreprise (souvent défini de façon large).

Une fois validés par l’administration locale, ces statuts officialisent l’existence légale de la LLC. Les délais de traitement varient de quelques jours à plusieurs semaines, selon l’État et le mode de dépôt choisi (en ligne ou courrier postal).

Obtention d’un EIN (Employer Identification Number)

Pour réaliser la plupart des formalités administratives, fiscales et bancaires, la LLC a besoin d’un EIN (Employer Identification Number) délivré par l’IRS. Contrairement aux idées reçues, il n’est pas nécessaire d’être résident américain pour en faire la demande. Elle peut se faire en remplissant le formulaire SS-4.

L’EIN permet :

- D’ouvrir un compte bancaire professionnel aux États-Unis,

- D’embaucher des salariés sur le sol américain,

- De déclarer les revenus générés par la LLC, même si le ou les associés vivent à l’étranger.

Limites et précisions migratoires

Comme mentionné précédemment, la création d’une LLC n’accorde aucun droit de séjour ou de travail aux États-Unis. Si vous prévoyez de diriger votre entreprise sur place, vous devrez solliciter un visa adapté (visa E-2 pour investisseur, L-1 pour transfert intra-entreprise, O-1 pour compétences extraordinaires, etc.). Par ailleurs, les bénéfices réalisés sur le sol américain peuvent être soumis à l’imposition fédérale et, le cas échéant, à l’imposition de l’État d’enregistrement ou de l’État où l’activité est réellement exercée.

Pour éviter la double imposition, il est conseillé de consulter un expert fiscal et de vérifier si une convention bilatérale existe entre les États-Unis et votre pays de résidence.

Ce tableau résume les conditions pour créer une LLC aux États-Unis en tant que non-résident étranger :

| Condition légale | Précision |

| Citoyenneté et résidence | La législation permet aux non-résidents américains de créer une entreprise sans avoir besoin de résider dans le pays. |

| Représentant légal | Chaque LLC doit désigner un agent local pour recevoir les documents légaux et fiscaux. |

| Constitution légale | Le dépôt des statuts inclut le nom de la LLC, l’adresse officielle, et l’identité du représentant légal. |

| Obtention d’un EIN | L’IRS délivre un numéro d’identification employeur (EIN) pour les obligations fiscales et administratives. |

| Limites migratoires | La création d’une LLC n’accorde aucun droit de séjour ni de travail. |

| Imposition et fiscalité | Les bénéfices réalisés peuvent être soumis à l’imposition étatique ou fédérale et étatique. |

Quelles sont les étapes administratives pour créer une LLC aux États-Unis en tant que non-résident ?

L’établissement d’une LLC aux États-Unis par un non-résident doit passer par le choix de l’État où sera immatriculé la LLC, le dépot des Articles of Organization, la rédaction d’un Operating Agreement, la désignation d’un représentant légal local et l’obtention d’un EIN (Employer Identification Number) auprès de l’IRS.

- Choisir l’État d’enregistrement

La première étape consiste à sélectionner l’État dans lequel sera immatriculé votre LLC. Les États comme le Wyoming ou le Nevada sont réputés pour leur cadre juridique avantageux et leurs faibles coûts adminis tratifs. Cependant, votre choix dépendra, bien évidemment, de vos priorités, qu’il s’agisse de flexibilité fiscale, de protection du patrimoine, de confidentialité ou d’une administration simplifiée.

- Rédiger et déposer les Articles of Organization

Les Articles of Organization, également appelés Certificate of Formation dans certains États, constituent l’acte officiel établissant votre LLC. Il doit inclure :

- Le nom de la LLC, avec la mention « LLC » ou « Limited Liability Company », conformément aux exigences de l’État choisi.

- L’adresse physique principale de la société.

- Les noms et adresses des membres ou des gestionnaires de la LLC.

- La durée de vie de la société, si elle est déterminée.

- L’objet de l’entreprise, décrivant brièvement son activité.

- Le nom et l’adresse du Registered Agent résidant dans l’État d’enregistrement.

Le dépôt peut se faire en ligne ou par courrier, selon l’État. Une fois validés, vos statuts confèrent une existence légale à la LLC.

- Désigner un représentant légal local

Chaque État exige la nomination d’un représentant légal disposant d’une adresse physique dans cet État. Cette personne réceptionne les documents officiels (assignations, notifications de l’administration, etc.) et assure la liaison légale avec les autorités. Elle garantit ainsi que l’entreprise qu’elle représente est informée en temps utile de toute procédure ou communication officielle. Faire appel à une société spécialisée est généralement la solution la plus simple et la plus sûre pour s’assurer que les documents officiels soient correctement réceptionnés et traités.

- Obtenir un EIN auprès de l’IRS

L’Employer Identification Number (EIN) est indispensable pour déclarer les revenus de la LLC, ouvrir un compte bancaire aux États-Unis ou encore embaucher du personnel localement. Contrairement aux idées reçues, vous pouvez obtenir un EIN même sans être résident américain. La demande s’effectue en remplissant le formulaire SS-4 et en la soumettant à l’IRS par téléphone ou par courrier, selon les options disponibles.

- Rédiger un Operating Agreement (fortement recommandé)

Bien qu’il ne soit pas toujours légalement obligatoire, l’Operating Agreement formalise le fonctionnement interne de la LLC : responsabilités des membres, distribution des bénéfices, procédures de prise de décision, etc. Cela permet d’éviter toute ambiguïté et renforce la crédibilité de la structure vis-à-vis des banques et partenaires.

En résumé, les principales étapes administratives pour constituer une LLC aux États-Unis en tant que non-résident étranger incluent la sélection de l’État d’enregistrement, la rédaction des Articles of Organization, la désignation d’un représentant légal et l’obtention d’un EIN.

Après avoir finalisé ces démarches, il est important de s’informer sur les obligations fiscales et la gestion quotidienne de la LLC, afin de respecter la réglementation américaine et d’optimiser le fonctionnement de l’entreprise à l’international. Dans la prochaine section, nous étudierons plus en détail le régime fiscal applicable aux revenus d’une LLC détenue par un non-résident.

Quel régime fiscal s’applique aux revenus d’une LLC détenue par un non-résident aux États-Unis ?

Le régime fiscal applicable aux revenus d’une LLC détenue par un non-résident étranger aux États-Unis repose généralement sur le principe de l’imposition “pass-through”. En d’autres termes, les profits et les pertes de l’entreprise sont reportés sur la déclaration de revenus personnelle des associés, même s’ils ne résident pas sur le territoire américain.

Imposition “pass-through” et distinction Single-member / Multi-member

La plupart des LLC sont traitées comme des entités “transparentes” aux yeux de l’IRS (Internal Revenue Service). Une LLC à associé unique ou single-member LLC est considérée comme une disregarded entity, ce qui signifie qu’elle n’est pas imposée au niveau de la société. Les bénéfices et les pertes sont alors directement imputés au propriétaire. Dans le cas d’une LLC à plusieurs associés ou multi-member LLC, la structure est assimilée à une partnership : chaque membre déclare sa quote-part de revenus sur sa déclaration personnelle.

Il est toutefois possible, sur option, de choisir le régime fiscal d’une C Corporation. Dans ce cas, la LLC paiera l’impôt au niveau de l’entreprise, puis les dividendes éventuels distribués aux associés seront imposés à titre personnel. Cela peut se révéler pertinent pour certains profils d’investisseurs étrangers, notamment pour gérer leur taux d’imposition global.

Revenus “effectivement liés” (ECI) vs. revenus passifs

En ce qui concerne l’IRS, seuls les revenus considérés comme “effectively connected income” (ECI), c’est-à-dire générés par une activité commerciale ou professionnelle aux États-Unis, sont imposables au taux progressif américain. Les gains passifs, comme les dividendes ou redevances, peuvent faire l’objet de retenues à la source de 30 % la plupart du temps. Cela dit, une convention fiscale entre les États-Unis et le pays de résidence du non-résident étranger peut prévoir un taux réduit.

Selon certaines estimations relayées par la Small Business Administration (SBA), la majorité des LLC détenues par des étrangers se concentrent sur des activités considérées comme ECI (commerce, services, etc.), requérant donc une imposition fédérale et parfois étatique.

Obligations déclaratives et formulaires spécifiques

Au-delà de l’imposition proprement dite, une LLC appartenant à un non-résident doit respecter diverses obligations déclaratives. On peut citer :

- le Formulaire 1040-NR : Déclaration de revenus pour les étrangers non résidents ayant des revenus de source américaine. Il permet de déclarer les gains et de calculer l’impôt dû aux États-Unis.

- le Formulaire 1040-NR / 5472 LLC (propriétaire étranger) : Obligatoire pour une LLC détenue à 100 % par un étranger. Le formulaire 5472 sert à déclarer les transactions financières entre l’entité étrangère et la LLC américaine.

- le Formulaire 1065 (partnership) : Déclaration d’information pour les partenariats. Il détaille les revenus et dépenses de la LLC et répartit les bénéfices ou pertes entre les associés.

Si l’entreprise est traitée comme une C Corporation, le Formulaire 1120 s’applique. Les propriétaires étrangers importants doivent, dans la plupart des cas, compléter le Formulaire 5472. Ce document sert à recenser les opérations financières entre la société américaine et ses détenteurs étrangers.

En définitive, le régime fiscal d’une LLC détenue par un non-résident fonctionne en grande partie selon le principe de l’imposition pass-through. Il tient compte également de la nature des revenus (ECI ou non) et du choix éventuel d’une taxation en tant que C Corporation.

Comprendre ces mécanismes est fondamental pour optimiser sa stratégie fiscale et éviter les erreurs de déclaration. Dans la section suivante, nous examinerons en profondeur comment les conventions fiscales internationales permettent de réduire ou d’éliminer la double imposition pour les revenus issus d’une LLC aux États-Unis.

Comment les conventions fiscales internationales aident-elles à éviter une double imposition des revenus d’une LLC pour un propriétaire non-résident ?

Les conventions fiscales internationales permettent à un propriétaire non-résident de bénéficier de réductions ou d’exonérations d’impôts sur les revenus d’une LLC américaine. Cela évite le double paiement des taxes sur les mêmes bénéfices dans le pays de résidence et aux États-Unis.

Définition et objectifs des conventions fiscales

Les conventions fiscales internationales, aussi connues sous le nom de traités bilatéraux, sont des accords signés entre deux pays. Elles harmonisent donc leurs réglementations fiscales. Leur but principal est de prévenir la double imposition en déterminant quel pays a la priorité pour taxer un certain type de revenu (par exemple, les bénéfices commerciaux ou les dividendes). Dans le cas d’une LLC détenue par un non-résident, ces traités clarifient la manière dont les revenus de source américaine doivent être déclarés et imposés dans le pays de résidence du propriétaire.

Mécanismes clés : crédits d’impôt et taux réduits

Grâce à ces traités bilatéraux, un entrepreneur étranger peut généralement appliquer un crédit d’impôt sur les revenus déjà imposés aux États-Unis. Ainsi, s’il a réglé l’impôt fédéral américain sur les bénéfices de sa LLC, il ne sera pas imposé à nouveau, ou bien, il pourra déduire le montant déjà payé, dans sa déclaration d’impôts nationale. De même, certains taux de retenue à la source, avec un taux standard pouvant s’élever à 30 %, sont souvent réduits ou même annulés. Par exemple, un dividende distribué par la LLC peut se voir appliquer un taux préférentiel si le pays du propriétaire étranger a conclu un traité fiscal avec les États-Unis.

Importance de la résidence fiscale et des formulaires spécifiques

Pour bénéficier des avantages mentionnés précédemment, il est nécessaire de prouver sa résidence fiscale dans un pays ayant signé une convention avec les États-Unis, généralement via un certificat de résidence fiscale. Des formulaires officiels de l’IRS, tels que le Form W-8BEN pour les particuliers, ou le Form W-8BEN-E pour les entités, sont souvent requis pour justifier cette situation et obtenir les avantages du traité. Selon l’IRS, plus de 60 nations ont signé des conventions fiscales avec les États-Unis, couvrant la majeure partie des pays partenaires dans le commerce international.

En résumé, les conventions fiscales internationales fournissent une protection contre la double imposition en accordant des crédits d’impôt, en réduisant les taux de retenue à la source et en clarifiant la résidence fiscale. Pour un non-résident étranger possédant une LLC, cette dimension internationale de la fiscalité est importante afin d’optimiser la rentabilité de l’entreprise tout en respectant les obligations légales. Cela dit, la fiscalité américaine et les accords fiscaux internationaux évoluent. De ce fait, cet article purement informatif ne remplace en aucun cas l’expertise d’un fiscaliste professionnel qui apporte des renseignements précis et à jour pour chaque situation spécifique.

Dans la prochaine section, nous verrons quelles obligations déclaratives spécifiques incombent à une LLC détenue par un étranger et quels formulaires sont indispensables pour rester en conformité avec l’IRS.

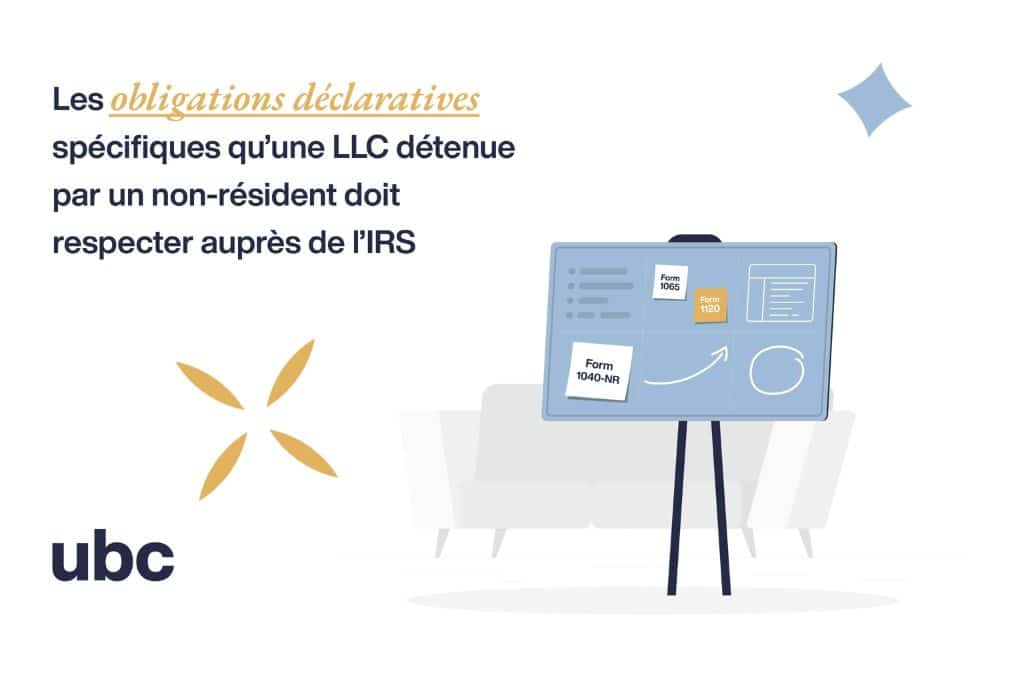

Quelles obligations déclaratives spécifiques une LLC détenue par un non-résident doit-elle respecter auprès de l’IRS ?

Une LLC détenue par un non-résident étranger doit, au minimum, déclarer ses revenus sur les formulaires appropriés tels que les Form 1040-NR, Form 1065 ou Form 1120. Dans certaines situations, le Form 5472 est également exigé pour signaler les transactions avec les propriétaires étrangers et pour rester en conformité avec l’IRS.

Déclaration de revenus : Form 1040-NR, 1065 ou 1120

Le choix du formulaire dépend principalement du régime fiscal choisi par la LLC.

- Single-member LLC (disregarded entity) : Les revenus et dépenses sont reportés directement sur la déclaration personnelle du propriétaire non-résident étranger. On utilise alors, généralement, le Form 1040-NR (U.S. Nonresident Alien Income Tax Return).

- Multi-member LLC (partnership) : La LLC doit déposer un Form 1065 (U.S. Return of Partnership Income). Les associés, quant à eux, reportent leurs parts de bénéfices ou de pertes sur leurs propres déclarations individuelles via le 1040-NR.

- LLC imposée comme une C Corporation : Si la LLC a opté pour le statut fiscal de C Corp, elle doit déposer un Form 1120, qui concerne l’impôt sur les sociétés. Les dividendes ou rémunérations éventuellement perçus par les associés étrangers sont alors soumis à des retenues à la source spécifiques.

Form 5472 : déclarer les transactions avec des étrangers

Lorsque la LLC appartient majoritairement (ou en grande partie) à des propriétaires étrangers, l’IRS impose l’utilisation du Form 5472. Il sert à rapporter toute transaction significative (flux de trésorerie, prêts, transferts de biens, etc.) entre la société américaine et ses détenteurs ou entités affiliées hors du territoire. Le non-respect de cette formalité peut engendrer des pénalités élevées, démarrant à 25 000 USD par manquement.

Particularités liées au régime fiscal et aux retenues à la source

En plus des déclarations de revenus, la LLC doit gérer les retenues à la source (withholding tax) sur certains types de paiements versés à l’étranger, comme les intérêts, les dividendes ou les redevances. Si le pays de résidence du propriétaire dispose d’une convention fiscale avec les États-Unis, il est possible de bénéficier de taux réduits, voire d’exonérations. Pour cela, il convient de remplir les formulaires adaptés : W-8BEN (pour un individu) ou W-8BEN-E (pour une entité).

Dates limites, paiements estimés et pénalités

Selon la Small Business Administration (SBA), une part importante des pénalités imposées aux LLC étrangères provient du non-respect des dates limites ou du défaut de paiements estimés trimestriels (Estimated Tax). Les échéances varient en fonction du statut fiscal de la LLC, mais il est crucial de vérifier le calendrier officiel de l’IRS pour éviter les sanctions. De plus, un retard dans la transmission des formulaires comme le 5472 peut entraîner d’importantes amendes.

En conclusion, une LLC détenue par un non-résident étranger doit se conformer à un ensemble de déclarations spécifiques, allant du Form 1040-NR ou 1065 au Form 5472, afin de renseigner l’IRS sur la nature et l’ampleur des revenus ainsi que sur la structure de la propriété étrangère. Le respect scrupuleux de ces règles est essentiel pour échapper aux pénalités et pour optimiser la fiscalité de la société. Dans la suite, nous verrons comment assurer la conformité administrative et le respect des obligations annuelles pour maintenir la LLC en règle et préserver ses avantages juridiques.

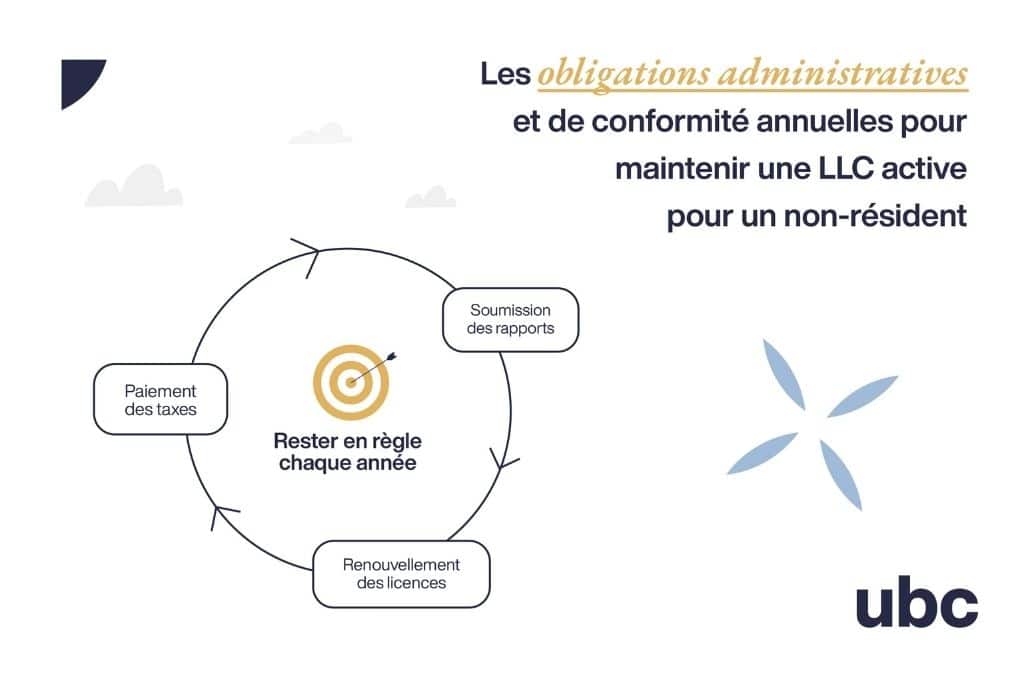

Quelles sont les obligations administratives et de conformité annuelles pour maintenir une LLC active pour un non-résident ?

Une LLC doit respecter plusieurs exigences administratives, comme le dépôt d’un rapport annuel et le paiement d’une franchise tax, afin de conserver son statut légal actif, même si son propriétaire est un non-résident des États-Unis.

Dépôt du rapport annuel (Annual Report)

De nombreux États américains exigent que les LLC soumettent un rapport annuel (Annual Report) ou une déclaration d’information (Statement of Information). Ce document renseigne sur des éléments tels que :

- Les coordonnées de la LLC,

- L’identité et l’adresse du représentant légal,

- Les noms et adresses des membres ou dirigeants (selon l’État).

La date limite de dépôt varie d’un État à l’autre. Certains réclament ce rapport à la date anniversaire de création de la société, tandis que d’autres prévoient une échéance fixe chaque année. L’absence de dépôt peut entraîner des pénalités, voire la dissolution administrative de la LLC.

Paiement de la franchise tax ou frais similaires

Certains États comme la Californie, le Delaware ou le Wyoming exigent le règlement d’une franchise tax ou de frais annuels. Ce montant peut être fixe ou calculé en fonction du capital déclaré ou des revenus de la LLC. Ne pas s’en acquitter peut conduire vers des majorations et, à terme, vers la perte de la conformité de la société.

Maintien du représentant légal

Chaque LLC doit recourir aux services d’un représentant légal (Registered Agent) disposant d’une adresse physique dans l’État d’enregistrement. Si l’agent change ou si son adresse se modifie, il faut avertir les autorités compétentes. Dans le cas d’un propriétaire non-résident, le représentant légal joue un rôle crucial pour recevoir les documents administratifs et légaux. Veiller à ce que ses informations soient exactes et à jour évite toute rupture de communication avec les institutions de l’État ou l’IRS.

Licences commerciales et autorisations spécifiques

Au-delà des obligations étatiques générales, certaines LLC doivent renouveler des licences ou permis propres à leur secteur d’activité (restauration, commerce électronique, etc.). Les règles varient selon le comté ou la municipalité concernée, ce qui implique un suivi régulier.

Mise à jour et conformité de l’Operating Agreement

Bien que la loi n’impose pas toujours sa mise à jour régulière, l’Operating Agreement doit toujours être actualisé, surtout lorsque la composition de l’entreprise évolue (ajout ou retrait de membres, changement dans la répartition des parts, etc.). Faisant partie de la liste de documents à constituer pour la conformité d’une LLC, il équivaut à la charte interne de la société et sert de référence en cas de litige ou de changement significatif.

Comment un non-résident peut-il gérer sa LLC à distance, notamment ouvrir un compte bancaire professionnel aux USA ?

Un non-résident étranger peut administrer sa LLC à distance en s’appuyant sur des outils numériques, des prestataires spécialisés (représentant légal, comptable) et en sélectionnant des banques ou néo-banques américaines qui acceptent l’ouverture de compte sans présence physique obligatoire, sous réserve de présenter les documents requis (EIN, justificatifs d’identité, etc.).

Gestion à distance : plateformes et prestataires spécialisés

Grâce aux solutions de gestion en ligne (logiciels de comptabilité, plateformes de signature électronique, etc.), il est tout à fait possible de gérer la tenue des comptes, la facturation ou encore la gestion des stocks à distance. Certainement, le recours à un représentant légal reste obligatoire dans l’État d’enregistrement, mais de nombreux prestataires proposent des services élargis : assistance pour la comptabilité, suivi des rapports annuels ou aide à la correspondance administrative avec l’IRS. Ces partenaires facilitent la communication entre la LLC et les institutions américaines.

Ouvrir un compte bancaire professionnel aux États-Unis

Bien qu’historiquement les banques américaines exigeaient la présence physique du dirigeant pour ouvrir un compte, plusieurs néo-banques et établissements proposent aujourd’hui des procédures partiellement ou entièrement dématérialisées. Parmi les documents fréquemment demandés, on peut citer :

- L’EIN (Employer Identification Number) de la LLC,

- Les Articles of Organization et Operating Agreement,

- La pièce d’identité du propriétaire ou du gérant (passeport),

- La preuve d’adresse (même si celle-ci se trouve à l’étranger, en complément des informations d’un représentant légal).

Certains prestataires de services financiers tels que Mercury, Brex, ou Relay proposent d’ouvrir un compte bancaire US à distance pour LLC. Toutefois, les conditions d’éligibilité peuvent varier : historique de compte, secteur d’activité, volume de transactions prévu, etc.

Optimiser la gestion financière et administrative

Outre l’ouverture du compte, l’accès à des plateformes de paiement telles que Stripe ou PayPal, permet d’encaisser des fonds depuis n’importe quel pays. Il est également recommandé de mettre en place un système de comptabilité régulièrement mis à jour, afin de répondre aux obligations déclaratives et d’éviter les pénalités de l’IRS ou de l’État concerné. Selon certaines estimations de la Small Business Administration (SBA), jusqu’à 25 % des erreurs déclaratives sont liées à une mauvaise organisation financière à distance.

Sécurité et conformité

Pour prévenir la fraude et pour protéger les transactions, les banques américaines se montrent exigeantes sur la compliance (KYC/AML). Cette dernière est ensemble de mesures mises en œuvre pour vérifier l’identité des clients et détecter ou prévenir les activités de blanchiment d’argent et de financement du terrorisme. Le propriétaire non-résident doit ainsi fournir des documents prouvant la légitimité de son entreprise et de ses activités. En cas de changement de gérant ou d’adresse, il est indispensable d’informer l’établissement bancaire et le représentant légal afin de maintenir la société en règle et assurer la continuité de la gestion à distance.

Posséder une LLC permet-il à un non-résident de travailler ou de séjourner aux États-Unis sans visa approprié ?

La réponse est NON. Le simple fait de détenir une LLC aux États-Unis ne confère ni droit de travailler ni autorisation de séjour au propriétaire non-résident, car l’immigration américaine exige un visa ou un statut migratoire spécifique pour exercer une activité professionnelle sur le sol américain.

Différence entre statut d’entreprise et statut migratoire

La création d’une LLC est une démarche purement juridique et commerciale. Aux États-Unis, aucun texte ne relie automatiquement le droit de travailler ou de résider à la détention d’actions ou de droits sociaux d’une société. Ainsi, même si un non-résident possède la totalité du capital d’une LLC, il doit obtenir un visa adapté (investisseur, travailleur temporaire ou autre) s’il souhaite exercer des fonctions opérationnelles dans l’entreprise sur le territoire américain.

Visas et statuts permettant de travailler

Plusieurs catégories de visas permettent à un étranger de travailler légalement aux États-Unis, notamment :

- Le visa investisseur (E-2) ou entrepreneur USA et LLC : destiné aux ressortissants des pays ayant signé un traité de commerce et de navigation avec les États-Unis. L’obtention de ce permis de séjour est conditionnée par un investissement substantiel dans une entreprise américaine.

- Le visa L-1 pour le transfert intra-entreprise : réservé aux cadres et collaborateurs d’une société étrangère envoyés aux États-Unis pour développer une filiale ou une succursale.

- Le visa H-1B : pour les professions spécialisées en IT, ingénierie, etc.

Ces visas diffèrent quant à leurs critères d’éligibilité, leur durée et leur renouvellement possible.

Exemple de risques en cas de travail sans visa

Un non-résident qui entre sur le sol américain avec un visa touristique (B-1/B-2) n’a, en principe, pas le droit d’exercer une activité professionnelle localisée aux États-Unis. Travailler sans visa approprié, même pour sa propre LLC, contrevient aux lois migratoires et peut conduire à l’annulation du visa en cours, à l’expulsion ou à une interdiction de territoire. Selon le U.S. Department of State, ces infractions sont prises très au sérieux et peuvent avoir des conséquences durables sur la capacité à revenir aux États-Unis.

Quelles alternatives pour gérer sa LLC à distance ?

Pour diriger ou superviser une LLC sans résider aux États-Unis, de nombreux propriétaires étrangers optent pour une gestion à distance, en s’appuyant sur :

- Des représentants légaux ou des cabinets spécialisés,

- Des outils numériques de comptabilité et de téléconférence,

- Des déplacements ponctuels avec un visa approprié (visa d’affaires ou E-2, par exemple).

Ces options permettent de maintenir le développement de la société tout en restant conforme aux règles migratoires.

Conclusion

Créer et gérer une LLC aux États-Unis en tant que non-résident implique de respecter un ensemble de règles et d’étapes clés. Il faut choisir l’État d’enregistrement approprié, remplir les formalités administratives (Articles of Organization, EIN, représentant légal), se conformer aux obligations déclaratives (Form 1040-NR, Form 5472, etc.), entretenir la LLC à travers les rapports annuels et taxes obligatoires, mais aussi veiller à la bonne gestion bancaire et administrative à distance. Enfin, il est important de garder à l’esprit qu’une LLC ne confère pas de statut migratoire : pour travailler ou résider aux États-Unis, un visa approprié reste obligatoire.

Mettre en pratique ces recommandations est une démarche essentielle pour préserver votre entreprise des risques d’infraction et de pénalités. Toutefois, l’application concrète de ces principes peut s’avérer complexe, en particulier pour les entrepreneurs et investisseurs qui découvrent les spécificités du cadre légal et fiscal américain.

Pour maximiser vos chances de réussite et optimiser les avantages liés à la création de votre LLC, vous pouvez solliciter l’accompagnement d’UBC, votre partenaire stratégique pour l’établissement, l’investissement et la relocalisation d’entreprises aux États-Unis. Qu’il s’agisse de sélectionner la forme juridique la plus adaptée, de structurer vos opérations fiscales ou d’obtenir un visa de travail, UBC met à votre disposition son savoir-faire et son réseau de spécialistes pour sécuriser et faire prospérer votre projet. N’hésitez pas à nous contacter dès maintenant ; vous avez droit à une consultation gratuite de 15 minutes !

FAQ

Quel est l’équivalent d’une LLC en France ?

En France, il n’existe pas de structure juridique strictement équivalente à la Limited Liability Company (LLC) américaine, mais la Société à Responsabilité Limitée (SARL) s’en rapproche le plus. Tout comme la LLC, la SARL offre une responsabilité limitée aux associés, ce qui signifie que leur patrimoine personnel est protégé en cas de difficultés financières de l’entreprise. Toutefois, la SARL suit des règles de constitution et de gouvernance plus complexes que la LLC (par exemple, un capital social minimum et la nomination d’un gérant). Malgré tout, la SARL demeure la forme privilégiée par de nombreux entrepreneurs en France pour se lancer en toute sécurité, car elle allie protection légale et crédibilité sur le marché local.

Comment déclarer les revenus d’une LLC en France ?

Si vous résidez fiscalement en France et percevez des revenus via une LLC américaine, vous devez en principe les déclarer à l’administration française. En l’absence d’équivalent direct entre la LLC et les statuts d’entreprises françaises, l’administration fiscale française se base sur la nature du revenu (dividendes, salaires, revenus professionnels, etc.) et l’application des conventions bilatérales signées entre la France et les États-Unis pour éviter la double imposition. Vous devrez donc vous rapprocher de votre expert-comptable ou d’un conseil spécialisé pour déterminer si ces revenus s’apparentent à des bénéfices industriels et commerciaux (BIC), à des revenus de capitaux mobiliers ou à une autre catégorie imposable. Un accompagnement personnalisé permet de respecter vos obligations fiscales tout en optimisant votre situation.

Quelle est la forme juridique d’une LLC ?

Aux États-Unis, la LLC (Limited Liability Company) est une forme juridique hybride qui combine la flexibilité d’une société de personnes (partnership) avec la protection du patrimoine personnel d’une société de capitaux (corporation). Contrairement à d’autres statuts, la LLC n’impose pas de capital minimum et autorise une gestion souple via un Operating Agreement. Les membres peuvent choisir entre plusieurs options fiscales, notamment l’imposition sur le revenu de chacun (pass-through taxation) ou l’imposition au niveau de la société (forme assimilée à une corporation). Pour un entrepreneur étranger, cette flexibilité est très attractive, car elle permet d’adapter le fonctionnement de la société à ses besoins et à ses ambitions de développement aux États-Unis.

Comment organiser la comptabilité d’une LLC et quelles déductions sont possibles ?

La comptabilité d’une LLC peut être organisée de manière relativement flexible, mais elle doit respecter les règles de l’IRS (Internal Revenue Service) et de l’État où la société est enregistrée. Selon l’activité et la taille de la structure, vous pouvez recourir à un logiciel de comptabilité en ligne ou faire appel à un cabinet spécialisé. Les dépenses déductibles incluent, entre autres, les frais de fonctionnement (loyers, fournitures, assurances, etc.), les salaires et charges sociales, ou encore les investissements en marketing. Pour maximiser les déductions, il est essentiel de bien distinguer les dépenses professionnelles des dépenses personnelles et de conserver toutes les pièces justificatives (factures, relevés bancaires, etc.). Cette rigueur facilite la gestion du pass-through taxation et permet d’éviter tout litige en cas de contrôle fiscal.

Quel est l’équivalent du Kbis aux USA ?

Aux États-Unis, il n’existe pas d’équivalent unique au Kbis français. Les preuves d’immatriculation ou de bonne tenue de l’entreprise se présentent généralement sous forme de Certificate of Good Standing ou de Certificate of Existence délivré par l’État où la société est enregistrée. Chaque État gère son propre registre des entreprises, et les documents officiels attestant l’existence légale de la société peuvent porter des noms différents (Certificate of Formation, Articles of Organization, etc.). De plus, la bonne réputation de l’entreprise se vérifie souvent via d’autres organismes, comme l’IRS pour la dimension fiscale ou les banques qui examinent la santé financière de la LLC. Pour un non-résident, obtenir ces documents est crucial pour prouver la légitimité et la conformité de son activité aux États-Unis.